.jpg)

Vous souhaitez investir, mais vous hésitez entre une location « vide » et une location « meublée » ?Vous vous interrogez sur les intérêts financiers de la location meublée, sur les démarches réglementaires concernant le mobilier obligatoire, la rédaction du bail, ou encore l’imposition de vos recettes locatives ? Je Rêve d’une Maison vous dit tout sur le sujet, avec une mise à jour importante des lois de finances, notamment sur l’amortissement et la plus-value, et des exemples concrets pour que vous puissiez comprendre avec clarté.

Définition de la location meublée

La location meublée se définit par la présence d’un ameublement minimum dans l’habitation, par opposition à la location d’un logement vide. Le mobilier doit être en quantité suffisante pour permettre au locataire d’y vivre décemment dès son installation — literie, équipements de cuisine, etc., comme précisé à l’article 2 du décret du 31 juillet 2015.

Quel est l’intérêt d’une location meublée pour son propriétaire ?

En tant que propriétaire, louer un bien meublé plutôt que vide vous offre :

- une meilleure rentabilité locative, grâce à des loyers plus élevés ;

- une fiscalité souvent plus attractive pour les recettes locatives.

1. Des revenus locatifs plus importants

Premier avantage : le montant du loyer demandé au locataire est naturellement plus élevé que pour un logement vide, à superficie et emplacement équivalents.

Cette différence se justifie par la présence d’un ameublement obligatoire mis à disposition du locataire.

À Paris intra-muros, l’encadrement des loyers qui définit des plafonds différents entre les biens vides et meublés rend ces derniers encore plus attractifs : ils peuvent se louer 10 à 15 % de plus qu’un logement vide. Cependant, attention : les prix d’achat étant plus élevés à Paris, la rentabilité reste souvent plus intéressante hors capitale.

2. Une fiscalité attractive

La location meublée étant considérée comme une activité commerciale, les loyers perçus sont soumis à l’impôt sur le revenu dans la catégorie des Bénéfices Industriels et Commerciaux (BIC).

Selon vos recettes locatives et vos autres revenus, vous serez classé soit comme Loueur en Meublé Non Professionnel (LMNP), soit comme Loueur en Meublé Professionnel (LMP).

Vous aurez le choix de déclarer au Micro BIC (abattement forfaitaire) ou au REEL, et c’est sur ce régime que la « magie » de la location meublée non professionnel opère.

Loueur en Meublé Non Professionnel

Si les recettes annuelles de vos locations meublées sont < 23 000 € ou < 50 % de vos autres revenus fiscalement imposables, vous entrez en LMNP.

Selon le montant des recettes :

- Si elles sont < 72 600 €, vous relevez du régime micro-BIC : abattement de 50 % sur les loyers perçus.

- Si elles > 72 600 €, vous basculez sur le régime réel, où vous pouvez déduire vos charges et frais et notamment l’amortissement du bien.

Loueur Meublé Professionnel

Attention : Si vos loyers > 23 000 € ET > 50 % de vos revenus imposables, vous êtes LMP.

Avantages fiscaux principaux :

- Vos déficits locatifs peuvent être déduits de vos revenus globaux (sans limite).

- Vous pouvez être exonéré d’imposition sur la plus‐value à la revente si vous louez depuis au moins 5 ans et que le CA annuel est < 90 000 € (exonération partielle jusqu’à 126 000 €).

- Vous pouvez ne pas être soumis à l’Impôt sur la Fortune Immobilière (IFI) si votre bénéfice locatif dépasse vos autres revenus.

Sous le régime réel, vous déduisez : intérêts d’emprunt, amortissement des locaux/mobilier, travaux d’amélioration, impôts locaux, frais de notaire/honoraires d’agence… Le montant de ces charges peut être supérieur à vos recettes et vous permettre d’être imposé à … zéro.

Update : Ce que les lois de finances ont modifié (2024-2025)

Amortissements

➤ Amortissement & plus-value

Une nouvelle règle importante issue de la Loi de finances pour 2025 revient sur le traitement de l’amortissement dans les locations meublées non professionnelles.

- Jusqu’à présent, en LMNP au régime réel, les amortissements déduits chaque année n’étaient pas réintégrés dans la base de calcul de la plus-value lors de la revente. Loi de finance 2025

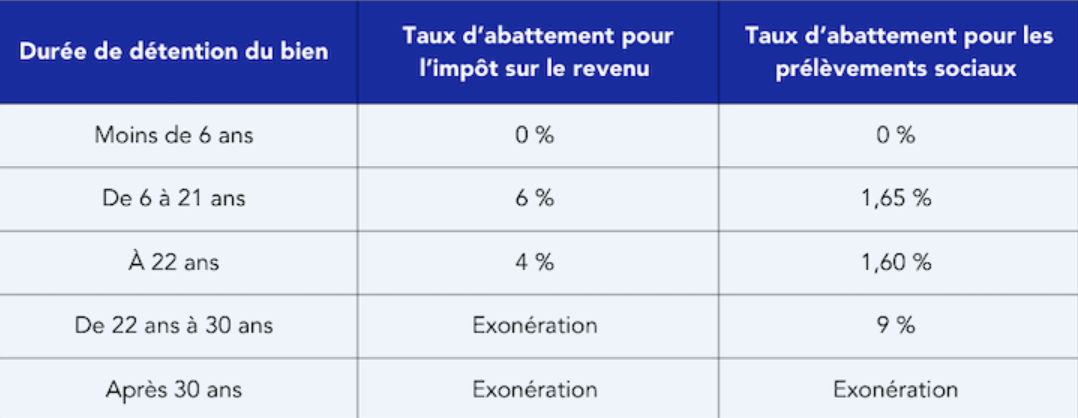

- Dorénavant (ventes à compter du 1er janvier 2025) : le prix d’acquisition à retenir pour la plus-value sera diminué du montant des amortissements admis. Autrement dit, la plus-value imposable augmente mécaniquement. Les abattements en fonction de la durée de détention sont toujours présent :

➤ Amortissement : toujours possible

Même avec cette réforme, l’amortissement reste un outil clé en LMNP au régime réel. Vous pouvez toujours amortir le bâti (hors terrain), le mobilier, les travaux.

Vous réduisez votre base imposable à court terme – mais désormais avec un impact différé à la revente.

Exemples concrets pour bien comprendre :

Exemple 1 : investissement simple longue durée

Beaucoup de clients se demandent pourquoi opter pour une location meublée plutôt qu’une location vide, et pourquoi on en vante autant les avantages.

Voici les réponses chiffrées pour mieux comprendre les différences.

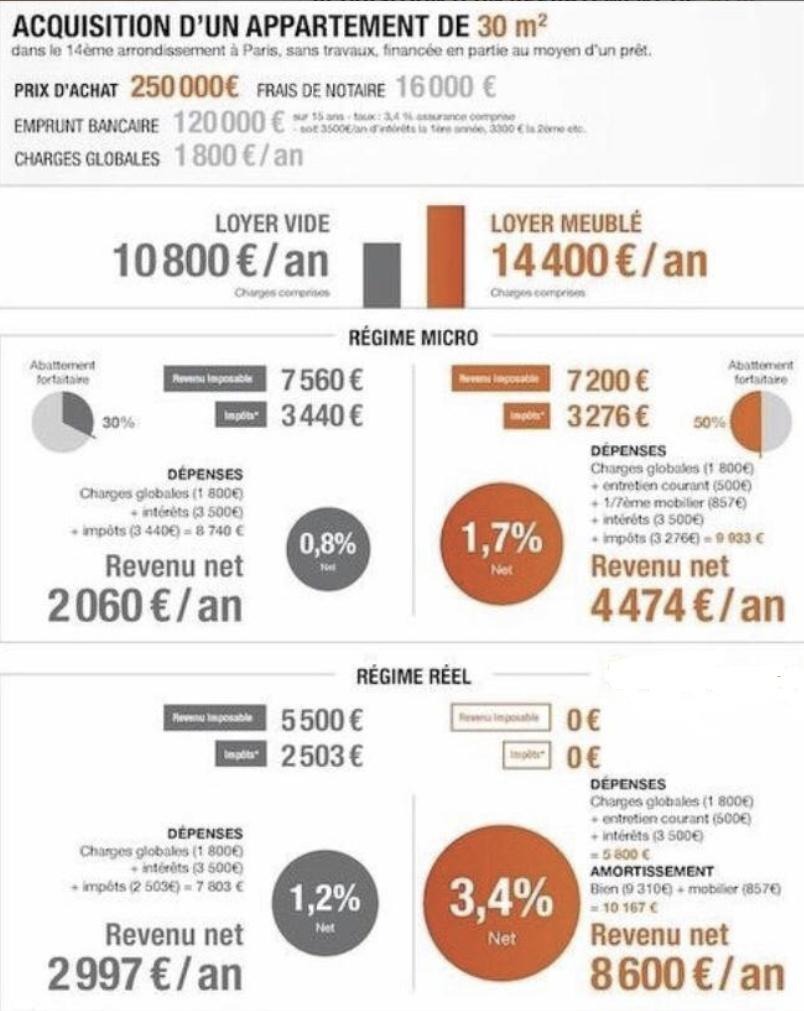

Imaginons un appartement acheté 250 000 €, loué 14 000 € par an.

Selon le type de location et le régime fiscal, la fiscalité varie fortement 👇

1. Location NUE – FORFAIT (micro-foncier)

➡️ Abattement 30 % sur les loyers.

👉 Imposé sur 9 800 €.

✅ Simple, mais peu optimisé.

2. Location NUE – REEL

➡️ Déduction de toutes les charges réelles : intérêts d’emprunt, assurance, taxe foncière, etc.

👉 Imposition plus faible, voire déficit foncier si beaucoup de charges.

3. Location meublée (LMNP) – FORFAIT (micro-BIC)

➡️ Abattement 50 % sur les loyers.

👉 Imposé sur 7 000 €.

✅ Gestion simple, mais sans déduction des charges réelles.

4. Location meublée (LMNP) – REEL

➡️ Déduction de toutes les charges + amortissement du bien et du mobilier.

👉 imposition nulle sur plusieurs années.

💡 Le plus performant pour les investisseurs recherchant de la rentabilité nette.

Comme vous le verrez sur ce schéma, c’est la location meublée (LMNP) au REEL qui est la plus intéressante (en bas à droite du schéma).

Exemple 2 : stratégie de 5 ans puis revente

- Achat : 250 000 €

- Amortissements cumulés : 40 000 €

- Revente : 300 000 €

Avant réforme (jusqu’à 2024)

Plus-value = 300 000 – 250 000 = 50 000 €

Imposition = 50 000 € × 36,2 % = 18 100 €

Après réforme (à partir du 1er janvier 2025)

Les amortissements sont réintégrés dans le calcul →

Plus-value imposable = (300 000 – 250 000) + 40 000 = 90 000 €

Imposition = 130 000 € × 36,2 % = 32 580 €

Exemple 3 : stratégie « longue durée + transmission » (fortement conseillé)

- Le propriétaire conserve 20-30 ans le bien. Grâce aux abattements pour durée de détention, l’impact de la majoration de la plus-value est fortement réduit.

- En LMNP, après 30 ans de détention, la plus-value est exonérée. Dans ce contexte, l’amortissement reste un avantage net.

Conclusion : l’amortissement reste utile si on anticipe la longue durée ou la transmission.

Avantages & inconvénients à savoir

✅ Avantages

- Loyers plus élevés qu’une location vide (mobilier + service).

- Régime fiscal meublé souvent plus avantageux que régime foncier traditionnel.

- En LMNP au régime réel : amortissements + charges importantes = base imposable réduite voire nulle pendant de nombreuses années.

- En LMP : possibilité de déduire déficits du global, exonération possible de la plus-value, pas d’IFI dans certains cas.

- Effet levier emprunt + amortissement + fiscalité = rentabilité nette améliorée.

⚠️ Inconvénients

- La réforme 2025 change l’impôt à la sortie (exemple 2) : l’amortissement déduit sera « récupéré » via majoration de la plus-value imposable ; il faut donc anticiper la sortie. Cela reste tout de même très intéressant grâce aux abattements en fonction de la durée de détention du bien, surtout sur la longue durée (Exemple 3).

- Risque sur la revente : si vous vendez relativement tôt après amortissement important, l’imposition peut augmenter significativement.

- Gestion plus lourde qu’un logement vide : mobilier à fournir/renouveler, turnover plus élevé (cela dépend des régions).

- Les meubles, équipements, leur entretien/remplacement génèrent un coût supplémentaire.

Conclusion

Nous vous recommandons d’adopter une approche orientée rentabilité (durant les années de location) et stratégie de sortie (afin d’éviter les déconvenues à la revente). Le mécanisme de l’amortissement dans la location meublée reste un levier puissant pour améliorer la rentabilité et diminuer votre imposition pendant la durée de détention. Toutefois, avec la réforme qui réintègre ces amortissements à la revente, il est essentiel d’anticiper :

- la durée de détention du bien (plus vous restez longtemps, plus l’impact fiscal se réduit) ;

- le statut fiscal (LMNP vs location nue) et le régime d’imposition (micro vs réel) ; Sauf scénario atypique, le REEL est à privilégier.

- la stratégie de sortie (vente, transmission, requalification) ;

Attention : selon la nature de votre projet, le LMNP n’est pas toujours la solution la plus pertinente.

Il peut être moins adapté dans certains cas cumulatifs comme ci-dessous :

- Travaux importants dès l’achat → création d’un déficit foncier immédiat plus avantageux en location nue.

- Revente à court ou moyen terme → pas le temps de profiter pleinement de l’amortissement LMNP (et amortissement non cumulé).

- Revenus personnels déjà élevés → le déficit foncier permet de réduire immédiatement votre impôt global.

👉 En dehors de ces cas précis, le LMNP reste dans la majorité des situations la formule la plus performante, alliant rendement et fiscalité allégée.

Comme le résume très justement notre associé Thomas Eymery : « La location meublée, c’est la dernière vraie niche fiscale encore debout, profitez-en tant qu’elle existe encore en ces termes. »